The subject touches upon a relatively new area of entrepreneur activity and does not claim to be complete. Most information is obtained out of Internet sources and newspapers and thus has to be used carefully. Qualified and tested data still has to be collected.

With the help of economic and historical background information a frame is build. This frame with its explanations and examples (AT&T and BMW) serves to understand the development of the properties of a virtual start-up within a company. The generated results show the need for enterprises to become virtual start-ups.

Bei eingehender Betrachtung der Unterschiede zwischen New und Old Economy, zwischen Startups und etablierten großen Unternehmen, stößt man oft auf eine überraschend große Anzahl von gemeinsamen Eigenschaften. Das Thema "Cisco und das Modell des ?virtuellen Startups’ ? Müssen alle Unternehmen Startups werden?" untersucht, inwieweit Merkmale von Startups in allen großen etablierten Unternehmen gefunden werden können.

Diese Arbeit erhebt keinen Anspruch auf Vollständigkeit, denn sie beschäftigt sich mit einem relativ jungen Bereich der Wirtschaft. Informationen wurden hauptsächlich aus Unternehmenspublikationen sowie aus Presseberichten entnommen und müssen dementsprechend mit einer gewissen Vorsicht betrachtet werden. Gesicherte Erkenntnisse lagen nicht vor und müssen erst in Zukunft durch wissenschaftliche Beweise sowie empirisch Daten gewonnen werden.

Anhand von Cisco Systems Inc. sollen die Zusammenhänge zwischen den Anforderungen, die Markt und Wettbewerb an ein Unternehmen stellen und dessen Strategie diese zu bewältigen, hervorgehoben werden. Mit Hilfe dieser Strategien soll verdeutlicht werden, dass Cisco als ein virtuelles Startup zu betrachten ist. Startup-Eigenschaften können infolgedessen auf die Umwelt des Unternehmens zurückgeführt werden.

Diese Feststellung untermauert die Vermutung, dass alle Unternehmen, die in ähnlichen Geschäftsfeldern wie Cisco agieren, ebenfalls als virtuelles Startup bezeichnet werden können. Dadurch erhält die Frage, ob alle Unternehmen virtuelle Startups werden müssen, ihre Berechtigung.

Im weiteren wird diese Arbeit die Eigenschaften von virtuellen Startups herleiten.

Anhand unternehmensgeschichtlicher und wirtschaftlicher Hintergrundinformationen soll ein Gerüst geschaffen werden, das mit seinen Erläuterungen und Beispielen (AT&T und BMW) eine Hilfe für das Verständnis der Herausbildung von virtuellen Startup-Strukturen in allen Unternehmen liefert.

Angefangen hat die Geschichte Ciscos mit Sandy Lerner und Leonard (Len) Bosack, einem Wissenschaftlerehepaar, das an der Stanford University in zwei unterschiedlichen Instituten mit zwei verschiedenen Computersystemen arbeitete. Die Verschiedenartigkeit der Computersysteme führte dazu, dass ihnen keine Kommunikation mittels E-Mail möglich war. Um dieses Problem zu lösen, kam es im ehelichen Wohnzimmer zur Entwicklung und zum Bau eines Routers, eines Gerätes, das man als eine Art Dolmetscher bezeichnen könnte.

Eine sinnbildliche Beschreibung der Funktionsweise dieses Gerätes könnte die folgende sein. Man stelle sich ein lokales Netzwerk als eine Insel vor, auf der (Daten-) Pakete problemlos hin und her geschickt werden können. Will man jedoch ein (Daten-) Paket auf eine Nachbarinsel (ein anderes Netzwerk) schicken, so benötigt man hierfür ein Schiff (den Router).

Die bekannteste Anwendung des Routers ist das Internet, das aus vielen, lokalen, durch Routern miteinander verbundenen Netzen besteht.

Ein Router ist somit eine Schaltstelle zur Verbindung von Netzen. Sein größter Vorteil besteht darin, dass er die Daten von dem einen Netz so aufbereitet, dass sie über andere Netze übertragbar sind und damit die Kommunikation zwischen Computern in verschiedenen Netzwerken ermöglicht wird.

Das Ziel, die Vereinfachung der Vernetzung zwischen Computern und damit deren effizientere Nutzung wurde erreicht. Aus diesem Erfolg resultierte im Jahr 1984 die 5-Dollar-Anmeldung für ein neues Unternehmen aus dem Silicon Valley. Cisco Systems Inc. (Cisco), das Unternehmen, dessen Name sich aus dem Namen der Stadt San Francisco herleiten lässt, war geboren.

![]()

Wie die Anlehnung an San Francisco, so steht auch das Logo der Firma, das die Golden Gate Bridge zeigt, für die enge regionale Verbundenheit, auf die im Punkt 4.2.2.2 genauer eingegangen wird.

Während anfangs nur Router produziert wurden, ist es heute "anything that builds a network" (Flower 1997). Am 16. Februar 1990 ging Cisco an die Börse und erlebte seit diesem Tag ein immenses Wachstum. Verdeutlicht werden kann diese Entwicklung mit Hilfe des folgenden Charts.

Abbildung 1: Chart Cisco (Quelle: Bigcharts 2001, Stand: 02.02.2001)

Wie anhand des Charts ersichtlich ist, konnte im Jahr 2000 zeitweilig ein Anstieg des Börsenkurses auf über 80.000% des Ausgangskurses erreicht werden. Diese Tatsache kann als ein Beweis für den Erfolg des Unternehmens gewertet werden, auch wenn der Kurs nach diesem beachtlichen Hoch wieder etwas gesunken ist und nun bei ca. 40.000% liegt.

Der Börsenwert des Unternehmens beträgt noch immer herausragende 275,3 Billion US-Dollar (Stand: 2.02.2001). Damit zählt Cisco in der Gesellschaft von Microsoft und Intel zu einem der drei wertvollsten Unternehmen der Nasdaq, der amerikanischen Technologiebörse. Das Amerikanische Wirtschaftsmagazin "Fortune" sieht Cisco deshalb und aufgrund der Strategien, auf die in Punkt 4 eingegangen wird, als "’die nächste Supermacht der Computer-Industrie’" (Rutenberg 1999, 108).

Das Geschäftsfeld Cisco‘s ist die Netzwerkausstattung. Nach eigenen Angaben stellt das Unternehmen ca. 80 % der Basistechnologie für das Internet her. Zu den Kernprodukten gehören vor allem Router, LAN, Ethernet-Switches, ATM, dialup access server und Netzwerkmanagement-Software. Einige dieser Produkte werden später unter anderem auch in Cisco’s IOS (internetworking operating system) integriert und dem Kunden so als fertiges, angepasstes Paket geliefert.

Die hohe Abdeckung des Marktsegmentes in der Netzwerkausstattung zeigt, dass es Cisco gelungen ist, die Konkurrenz in der reinen Datenübertragung hinter sich zu lassen. Namhafte Unternehmen wie Lucent, Nortel, Ericsson und Siemens zählen zu den Wettbewerbern. Im Kampf um die Marktführung sind dabei je nach Unternehmen manchmal nur ein einzelnes Produkt, manchmal jedoch auch komplette Produktlinien betroffen.

Mit welchen Strategien es Cisco gelungen ist, die Führung im Bereich der reinen Datenübertragung zu erlangen, wird genauer im Punkt 4.2 erläutert werden.

Welche Anforderungen Wirtschaft und Gesellschaft an ein Unternehmen wie Cisco stellen sowie mögliche Reaktionen eines solchen Unternehmens auf diese Anforderungen sollen nun präziser dargelegt werden.

- Gestellte Anforderungen an Cisco

Als gegebene Tatsache in der heutigen modernen Welt wird der folgende Punkt vorausgesetzt. Schnell wandelnde Wettbewerbsfelder, rasche Technologieentwicklung sowie permanente Marktveränderung stellen hohe Ansprüche an Entwicklung, Marketing und Vertrieb der Unternehmen.

Auf die gesteigerten Erwartungen an Entwicklung, Marketing und Vertrieb sowie die Notwendigkeit zur internationalen Expansion wird im folgenden Punkt (4.2.1) eingegangen.

Des weiteren ist die Gewinnung hochqualifizierter Mitarbeiter von ausschlaggebender Bedeutung für den Erfolg bzw. Misserfolg eines Unternehmens, denn nur durch den ständigen Nachschub von Talenten ist es möglich, mit der Entwicklung und dem Wettbewerb in Kontakt zu bleiben.

Inwieweit eine stetige Anpassung der Organisationsstruktur sowie kleine, zielorientierte Geschäftsabteilungen zur Befriedigung der Anforderung nötig sind, wird noch eingehend untersucht und erläutert (Punkt 4.2.2.2).

Wie im Folgenden gezeigt wird (Punkt 4.2), lässt sich mit diesen Anforderungen die Strategie Cisco‘s begründen, die von Startup-Eigenschaften geprägt ist (Punkt 5.2).

Zusammenfassend lässt sich aus den zuvor genannten fünf Punkten bereits ein Bedarf nach strategischer Flexibilität ableiten. Diese ist notwendig, wenn ein Unternehmen im Wettbewerb erfolgreich mithalten will. Die Vorgehensweisen von Cisco lassen sich in diesem Fall so charakterisieren: "Neue Techniken, die intern nicht schnell genug entwickelt werden können, werden von außen durch Allianzen oder Aufkauf dazugeholt." (Rutenberg 1999, 109). Wie dies geschieht, wird nun dargestellt.

- Handlungsmöglichkeiten Cisco’s

- Allianzen

Allianzen sind im Zeitalter der Globalisierung und des Zusammenwachsens der Märkte von großer Bedeutung. Durch die Zusammenarbeit mit Führern aus den Schlüsselindustrien, zum Beispiel in den Bereichen Entwicklung, Marketing und Vertrieb, will Cisco bestmögliche Lösungen und einen ausgezeichneten Service für seine Kunden schaffen.

So hat sich ECOstructure, ein Zusammenschluss von EMC, Cisco und Oracle, folgende Ziele gesetzt. Zum ersten soll es möglich sein, die Produkte der drei Partner ohne Probleme nahtlos zu integrieren. Als ein zweiter Punkt ist die gemeinsame Entwicklung neuer Tools vorgesehen. Diese Allianz befriedigt nun also zum Beispiel die Bereiche Planung, Entwicklung und Produktion.

Das weltweite Netz von direkten und indirekten Vertriebskanälen, das Partner wie Hewlett Packard, Siemens, IBM oder die Deutsche Telekom umschließt, ist dagegen ein Ergebnis der Erkenntnis, wie wichtig Service für den Erfolg eines Unternehmens sein kann. Der Wille zu gutem Service und Kundenzufriedenheit ist bei Cisco stark ausgeprägt. Fragt man John Chambers, den Geschäftsführer, so begründet dieser die Einstellung des Unternehmens nur mit den Worten "We are paranoid about doing better." (Flower 1997).

Drei Kriterien ? die Auswertung der Kundenkritiken, zusätzliche Informationen und die Kontrolle des Services ? haben einen großen Anteil daran, dass die Kundenzufriedenheit in den letzten ca. fünf Jahren deutlich anstieg. Waren Anfang der 90er Jahre nur ca. 60% der Kunden mit den Leistungen des Unternehmens zufrieden, so konnte dies im Jahr 1997 bereits ca. 85% erhöht werden.

Allianzen werden hauptsächlich in den Bereichen eingegangen, in denen ein Unternehmen seinen Kunden und Zulieferern Qualität, Vielfalt, Schnelligkeit sowie weiträumige Flächenabdeckung bieten will, aber nicht in der Lage ist, dies allein zu tun. Daneben sind Allianzen so angelegt, dass alle Partner von einer Zusammenarbeit (zumindest zeitweilig) profitieren.

Wie aus den vorhergegangenen Punkten deutlich geworden ist, reagiert Cisco auf die Anforderungen, die an Entwicklung, Marketing und Vertrieb gestellt werden sowie auf die Notwendigkeit zur internationalen Expansion mit Hilfe seiner Allianzen. Wie die restlichen Anforderungen (Punkt 4.1) umgesetzt werden können, zeigt der folgende Punkt.

- Akquisitionen

- Auslöser

Die zweite und vielleicht wichtigste Strategie Ciscos sind seine Akquisitionen, der Aufkauf anderer Firmen. Dieses Handlungsmittel wird eingesetzt, wenn man im Unternehmen das Gefühl hat, zu weit hinter der Konkurrenz zurückzuliegen und somit zu wenig Zeit für das selbständige Planen und Bauen bleibt.

Ein Beispiel für eine Akquisition dieser Art stellt der Kauf der Firma "StrataCom" im April 1996 (siehe Anlage Nr. 1) dar. Cisco befand sich zu der Zeit in einer starken Wettbewerbssituation mit "FORE System Inc.", "StrataCom" und "Newbridge Networks". Die Gefahr, seine Marktstellung an einen Konkurrenten zu verlieren, war für das Unternehmen sehr groß. Es kam daher zum Aufkauf eines der Konkurrenten, "StrataCom" ? die Marktstellung war gesichert.

Eine weitere Möglichkeit, Akquisitionen hervorzurufen, ist durch die Empfehlung von Kunden bzw. durch Empfehlungen aus dem Unternehmen selbst.

Den Einfluss, den Kunden von Cisco auf das Unternehmen ausüben, lässt sich anhand des Aufkaufs der Firma "Net Speed" im März 1998 (siehe Anlage Nr. 1) erkennen. Cisco’s Kunde "US West" interessierte sich für die Produkte der Firma "Net Speed". Er wollte jedoch keine kleine Firma als Zulieferer. Somit diente der Aufkauf der Firma durch Cisco der Sicherung der Kundenzufriedenheit und weiteren Partnerschaften, aber natürlich auch zum Vorantreiben der eigenen Entwicklung.

Ähnlich dem zuvor genannten Beispiel ist der Ablauf bei einer Empfehlung aus dem Unternehmen selbst. Werden beispielsweise nach der Betrachtung der Unternehmensteile technologische Bedürfnisse aufgedeckt, kommt es zum Formulieren von Produktzielen, nach denen dann die Suche und Auswahl der Akquisitionskandidaten erfolgt. Welche Firmen jedoch gekauft werden könnten und welche Kriterien bei der Entscheidung für oder gegen eine Firma angewandt werden, darauf wird der nächsten Gliederungspunkt Antwort geben.

- Kandidaten und Auswahlkriterien

Potentielle Kaufkandidaten sind strategisch wichtige Firmen. Zu dieser Kategorie zählen einerseits Firmen, die in einem bestehenden Marktsegment technologisch führend sind, andererseits sind es Firmen, die Möglichkeiten für eine sinnvolle Ergänzung des Produktportfolios bieten. Anhand einiger prägnanter Kriterien wird während der Auswahl die Entscheidung für oder gegen den Kauf einer Firma getroffen. Die folgende Darlegung solcher Kriterien erhebt keinen Anspruch auf Vollständigkeit, sondern dient lediglich zum Sichtbarmachen einiger Entscheidungsmechanismen.

Oftmals sind für die Akquisition einer Firma gerade die kurzfristig zu erwartenden Gewinne ausschlaggebend. Sie sind es, die schnelle Erfolgsaussichten für Cisco versprechen. Solche Gewinne sind jedoch nur durch ein ausgereiftes und getestetes Produkt zu erlangen, welches Cisco durch den Aufkauf die Chance zur Sicherung des Marktsegmentes bietet.

Die kurzfristigen Gewinne allein, sind jedoch kein ausreichender Grund für eine Akquisition, denn gerade im Hinblick auf die Zukunft fällt die Wahl oft auf solche Firmen, die mit mehreren Produktgenerationen aufwarten können und somit auch langfristige Gewinne versprechen.

Eine langfristige Zusammenarbeit erfordert ihrerseits große Übereinstimmungen zwischen den Menschen und ähnliche Visionen. Nur wenn sich die Vorstellungen, Erwartungen und Ziele der unterschiedlichen Mitarbeiter annähernd decken, ist ein effizientes Zusammenarbeiten möglich. Dieses sollte idealerweise durch hohe Motivation, Teamgeist, Dynamik und Kreativität getragen werden, denn "size and speed bring a necessary emphasis on ?teamwork’" (Flower 1997).

Die große Bedeutung, die der Mensch bei einer solchen Akquisition spielt, lässt sich leicht auf den schnellen Wandel im Wirtschaftsgeschehen zurückführen. Während die Technik sehr schnell veraltet, ist es das human capital, das längerfristig nutzbar ist. Es sind Menschen, die eine Firma im Kontakt mit dem Wettbewerb und auf dem neusten Stand der Entwicklungen halten. Diese Einstellung begründet, warum das Kaufinteresse immer auch von der Bereitschaft der Belegschaft zum Bleiben bei Cisco abhängig gemacht wird. Welche Anreize und Motivationen dazu eingesetzt werden können, wird später noch einmal behandelt.

Ein weiterer wichtiger Punkt bei der Auswahl ist die Größe des Akquisitionskandidaten. Es sind relativ kleine Firmen, die in den seltensten Fällen über stark ausgebaute Strukturen verfügen. Diese beiden Eigenschaften gewährleisten die notwendige Flexibilität für schnelle Entscheidungen und erleichtern ebenfalls eine mögliche Eingliederung in das bestehende Unternehmen (Cisco).

Ein wenig überraschen mag vielleicht ebenfalls die Forderung nach geographischer Nähe anmuten. Warum sollte ein Unternehmen wie Cisco, das Netzwerke schafft, welche die Welt verbinden können, auf geographische Nähe bestehen? Ganz einfach: "’Computernetze sind sehr gut dazu geeignet, Kommunikation zu transportieren [...]. Weniger gut sind sie darin, Firmenkultur zu vermitteln ? und die ist uns [Cisco, d. Verf.] viel, viel wert.’" (Rutenberg 1999, 112), sagt Michelangelo Volpi, Vizepräsident der Geschäftsentwicklung. Dies soll jedoch nicht bedeuten, dass Cisco wirklich nur Firmen aus der relativen Umgebung aufkauft. Stellvertretend für weiter entfernte Akquisitionen können zum Beispiel die ehemaligen Firmen "Radiata" (Sydney, Australien), "Qeyton Systems" (Stockholm, Schweden) oder auch "Hynex, Ltd." (Shefayim, Israel) (siehe Anlage 1) genannt werden.

Die zuvor als Beispiel genannten Auswahlkriterien verdeutlichen die hohen Ansprüche, die Cisco mit dieser Strategie an einen möglichen Akquisitionskandidaten stellt. Sie dienen zur Untermauerung der Qualität und sollen helfen, Fehler durch unüberlegte Entscheidungen zu verhindern, denn die Gefahr, eine "falsche" Firma auszuwählen ist groß.

Abweichungen von dieser Strategie erwiesen sich oft als falsch, denn die angestrebten Ziele konnten in solchen Fällen oftmals nicht bzw. nicht zum gewünschten Zeitpunkt verwirklicht werden. Ein Beispiel hierfür liefert die Akquisition der Firma "Granite Systems" im September 1996 (siehe Anlage 1, S. *). Durch eine unzureichende Betrachtung der Geschäftssituation kam es zum Kauf einer Firma, deren Produkte noch nicht so weit entwickelt waren, dass ein schneller Gewinn des erwünschten Marktbereiches erzielt werden konnte. Anstatt kurzfristiger Gewinne wurden erst einmal weitere Investitionen nötig.

- Verlauf

Das oberste Ziel in einem Akquisitionsprozess ist die vollständige Integration der gekauften Firmen. Sie sollen nicht mehr als Akquisitionen erkennbar sein. Die Umsetzung dieser Aufgaben übernehmen bei Cisco die Integrationsteams unter der Leitung von Mimi Gigoux. Diese Teams bestehen aus Spezialisten, die von Anfang an bei der Firma bleiben, den neuen Mitarbeitern Auskunft über ihre Rolle bei Cisco geben und den Weg zu den neuen Arbeitsplätzen weisen. Für jede Akquisition wird ein eigens auf ihre Bedürfnisse zugeschnittenes Programm sowie ein Paket mit Informationen zu Cisco (vgl. Goldblatt 1999) erstellt.

Wurde die Übernahme verkündet, machen sich Mitarbeiter und Teams der Unternehmensentwicklung von Cisco auf den Weg zu der neuen Firma. Dort werden Fragen beantwortet, Zukunftsperspektiven aufgezeigt und mit dem Management zusammengearbeitet. Die Produktionsingenieure und Marketingabteilung ? die kreativen Quellen ? werden weitestgehend als unabhängige Unternehmenseinheiten betrachtet. In der Mehrzahl der Fälle kommt es jedoch zur Integration von Herstellung und Verkauf in die bereits existierenden Abteilungen von Cisco.

Nach dieser "Grobintegration" kommt es zu Schulungen, deren Aufgabe in der Anpassung der Mitarbeiter an ihre neuen Arbeitsbereiche, aber natürlich auch an ihren neuen Arbeitgeber besteht (vgl. Goldblatt 1999).

Der Integrationsprozess dauert oft gerade einmal 30 Tage und kann weitestgehend ohne Einbußen im Bereich der Produktivität durchgeführt werden, denn ein Großteil der Infrastruktur bleibt erhalten und vor Ort (vgl. Goldblatt 1999). Dank der strengen Qualitätskontrollen und den präzisen Überlegungen betragen die betriebsbedingten Kündigungen als Folgen der Akquisitionen bei Cisco weniger als 2,1%, was im Vergleich zum Industriedurchschnitt von mehr als 20% doch sehr gering ist.

Als ausgezeichnetes Werkzeug zur Bindung und Motivation der Mitarbeiter hat sich hierbei ? je nach Steuerbelastung und Liquidität - der Einsatz von Cisco Aktien, Bargeld oder Kombinationen aus beidem erwiesen. Die Mitarbeiter Cisco’s werden im Prinzip durch "Goldene Handschellen" (vgl. Plotkin 1997) an ihren Arbeitgeber gebunden, da sich ein Großteil der Aktien meist erst nach einer Laufzeit von mehreren Jahren in Bargeld umwandeln lässt. Jedes Jahr besteht jedoch die Möglichkeit, weitere Unternehmensaktien in einem Wert von bis zu 25.000 US-Dollar zu 85% des Eröffnungs- oder Schlusspreises des letzten halben Jahres zu kaufen (vgl. Flower 1997) und damit die Bindung an das Unternehmen freiwillig zu stärken.

Die Teilnahme am Unternehmenserfolg und die entspannte Arbeitsatmosphäre, die Merkmale der eines Startups aufweist, besitzen einen nicht zu unterschätzenden Einfluss auf die Entwicklung und Erfolgsgeschichte Cisco‘s.

Ebenso wenig wie akquirierte Mitarbeiter nur durch Versprechungen und Geld gehalten werden, sondern auch eine Einverständniserklärung über ein zweijähriges Wettbewerbsverbot unterzeichnen müssen, kann ein autonomes Weiterarbeiten einer akquirierten Firma nicht geduldet werden. Um dieses zu vermeiden, werden die Firmen nach der Akquisition in viele Einzelteile zerschlagen und in die bestehenden Strukturen integriert. Das Ziel ist ein Unternehmen, Cisco.

Werden die Mitarbeiter nicht auf die bestehenden Abteilungen aufgeteilt, so kann es zur Gründung einer neuen Abteilung kommen, was besonders oft bei dem Einkauf in innovative Geschäftsfelder der Fall ist. Stellvertretend hierfür kann die Akquisition der Firma "Radiata" im November 2000 (siehe Anlage 1) betrachtet werden, bei der die Pressemitteilung Cisco‘s zur Erläuterung der Situation unter anderem wie folgt lautete:

"Die 53 Mitarbeiter von Radiata werden in die neu gegründete Wireless Networking Business Unit der Ethernet Access Group innerhalb der Commercial Line of Business von Cisco eingegliedert." (Cisco Systems, Inc., 2000 c).

Dieses Zitat verdeutlicht, dass die Hinwendung zu neuen Produkten überwiegend mit der Einrichtung neuer Abteilungen sowie einer Ausdifferenzierung der bereits vorhandenen Unternehmensstruktur verbunden ist.

Zusammenfassend kann zu den Akquisitionen, als der zweiten Strategie Cisco‘s, folgendes gesagt werden. Akquisitionen sind oftmals die einzige Möglichkeit für eine schnelle Veränderung in den Geschäftsfeldern. Sie werden vom Unternehmen dazu genutzt, in eine bestimmte Richtung zu wachsen. Cisco verfolgt diese Strategie bereits seit acht Jahren mit durchaus großem Erfolg und konnte innerhalb dieser Zeit (von 1993 bis 2000) mit Hilfe der 71 akquirierten Firmen, das Geschäftsfeld deutlich veränderten. Genaueres dazu im Gliederungspunkt 5.2.

Blickt man unter Zuhilfenahme dieses Wissens auf die an Cisco gestellten Anforderungen (Punkt 4.1) zurück, so wird sichtbar, dass die noch verbleibenden Punkte durch die Strategie der Akquisition abgedeckt werden. Während also die Anforderungen an Entwicklung, Marketing und Vertrieb sowie die Notwendigkeit zur internationalen Expansion durch die Allianzen befriedigt werden, so ist die Gewinnung hochqualifizierter Mitarbeiter, die Notwendigkeit zur stetigen Anpassung der Organisationsstruktur und die Vorteilhaftigkeit kleiner zielorientierter Geschäftsabteilungen eindeutig ein Ergebnis der Akquisitionen.

Wenn diesen kennzeichnenden Merkmalen der strategischen Flexibilität schon durch die Allianzen und Akquisitionen Genüge getan wird, welche Aufgabe besitzt dann Strategie Nummer drei, die Rolle Cisco‘s als venture capitalist? Auf diesen Punkt wird nun eingegangen.

- Auslöser

- Cisco als venture capitalist (VC)

Was geschieht mit einer Firma, die für Cisco interessant, jedoch für eine Allianz nicht attraktiv genug ist, aber auch die Anforderungen für eine Akquisition (noch) nicht erfüllen kann?

Interessiert sich Cisco für eine Firma, ist das für viele bereits ein großer Sieg, denn "Von Cisco aufgekauft zu werden gilt vielen Start-ups als erstrebenswertes Ziel ? als ideale ?Exit Strategy’." (Rutenberg 1999, 109). Jedoch bedeutet Interesse nicht in jedem Fall auch Kauf. Einerseits kann die Firma weitergeleitet oder einfach wieder aus der Betrachtung herausgenommen werden, andererseits ist es jedoch auch möglich, dass Cisco die Rolle eines venture capitalists, eines Wagniskapitalgebers, übernimmt.

Ist dies der Fall, so investiert Cisco durch den Kauf von Aktien in die Firma, an der es interessiert ist. Diese Investition, dieses Geld dient der Förderung, aber auch der Überwachung bzw. Überprüfung des Startup-Wachstums.

Als ein Beispiel für dieses Vorgehen könnte die Firma "Monterey" angeführt werden. Bei diesem Produzenten von Glasfaserinfrastruktur übernahm Cisco erst die Rolle eines venture capitalists, bevor es die Firma im August 1999 (siehe Anlage 1) kaufte, um sich den Eintritt in den optical-internetworking Markt zu erleichtern.

Betrachtet man die Rolle Cisco’s als venture capitalist aus diesem Blickwinkel, so wird ersichtlich, dass es sich bei dieser Strategie um ein zusätzliches Standbein sowie die Vorbereitung von Akquisitionen handelt, denn das Unternehmen unterstützt Forschung und Entwicklungen, die ihm selber einmal nützen könnten. Der Aktienkauf dient dabei als eine Art Bindung der Firma an Cisco und erleichtert einen möglichen späteren Aufkauf.

- Allianzen

- Zusammenfassung

Die vorhergegangene eingehende Betrachtung Cisco‘s, eines global players der Informationstechnologie, dient der Herausstellung, der Anforderungen, die an diese Branche gestellt werden. Inwieweit Cisco wirklich als ein Beispiel für das Modell des "virtuellen start-ups" gelten kann und inwiefern sich aus diesem Beispiel verallgemeinernde Schlüsse ziehen lassen, soll im nun folgenden Teil untersucht werden.

- Begriffsklärung

Die Bezeichnung "virtual start-up" entstammt einem Artikel der Consulting Firma McKinsey & Company, in dem über die wirtschaftliche Entwicklung in Deutschland berichtet wurde. Der Begriff wurde dort wie folgt definiert:

"companies must try to inject the mechanisms of a start-up into the culture of an existing corporation ? a process we [McKinsey, d. Verf.] describe as the creation of a ?virtual start-up‘." (Kluge, Stein, Meffert 2000).

Um den Begriff "virtual start-up" zu präzisieren, ist zu klären, was unter den Mechanismen eines Startups verstanden werden kann. Dies soll mit Hilfe der Startup-Definitionen von Heinz Klandt (Professor für Allgemeine Betriebswirtschaftslehre an der European Business School in Östrich-Winkel) und Harald Klees (Marketingleiter von IVC Venture Capitals) hergeleitet werden.

Professor Klandt hebt hervor, "Wenn ein Betrieb konsolidiert ist und dauerhaft schwarze Zahlen schreibt, dann ist es kein Startup mehr." (Krempl 2000).

Inwieweit ist es nun möglich, diese Merkmale eines Startups auf ein bereits bestehendes Unternehmen anzuwenden? Auf den ersten Blick mag es wie ein Widerspruch erscheinen, wenn man ein Startup in diesem Sinne mit einem etablierten Unternehmen, bei dem davon ausgegangen werden kann, dass es schwarze Zahlen schreibt und konsolidiert ist, vergleicht. In diesem Fall kann die Übernahme dieser Startupmerkmale nicht als Ziel angesehen werden.

Betrachtet man die Frage aus einen anderen Blickwinkel: Warum ist jemand bereit ein Startup zu gründen? Warum ist jemand willens ein Unternehmen zu besitzen, das noch nicht konsolidiert ist und noch keinen Gewinn abwirft? Dies kann damit erklärt werden, dass der Gründer davon ausgeht, dass er sein neu gegründetes Unternehmen in Zukunft konsolidiert und am Ende auch Gewinne erwirtschaftet. Er geht also ein Risiko ein, weil er eine Chance auf Gewinn sieht.

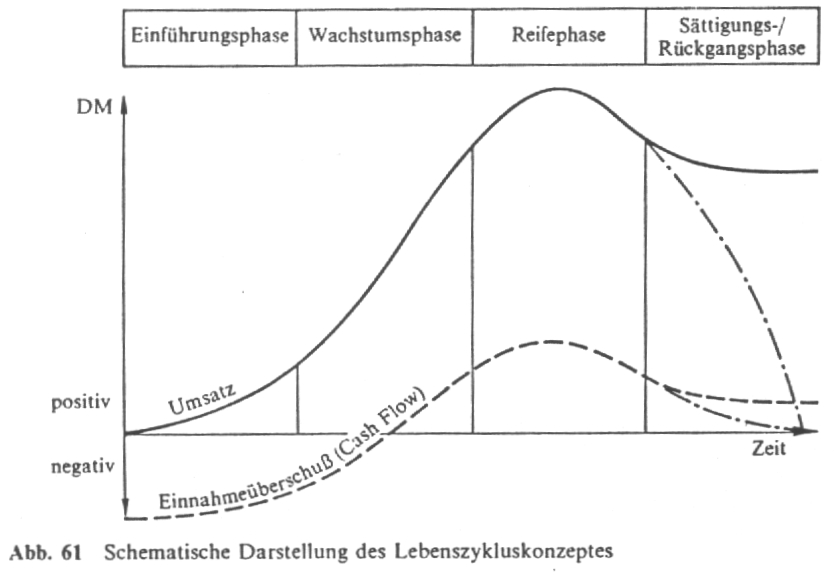

Verfolgt man diesen Ansatz weiter, so zeigt sich, dass sich die Integration der, durch dieses Zitat gegebenen Eigenschaft eines Startups, in einem etablierten Unternehmen durch dessen Risikobereitschaft ausdrückt. Führt ein Unternehmen zum Beispiel ein neuartiges Produkt ein, so ist dieser Geschäftsbereich in der Einführungsphase noch nicht konsolidiert und wenn man dessen Gewinn den Kosten gegenüberstellt (Cash Flow), so wird im Allgemeinen resultieren, dass dieser Geschäftsbereich noch keine schwarzen Zahlen schreibt (siehe Einführungsphase Lebenszykluskonzept, Abbildung Punkt 6)

Harald Kless definiert ein Startup als "ein Unternehmen, das noch von Aufbruchdynamik geprägt ist, starken Teamgeist fordert, noch keine festen Strukturen etabliert hat [...]" (Krempl 2000).

Die Schlagwörter dieser Definition sind "Aufbruchdynamik", "Teamgeist", "keine festen Strukturen". Wie könnte nun eine Integration dieser Eigenschaften in ein etabliertes Unternehmen aussehen? "Aufbruchdynamik" kann man in Form von Innovationsbereitschaft wiederfinden, denn die Entscheidung zur Entwicklung und/ oder Einführung eines neuen Produktes kann als ein Aufbruch betrachtet werden.

Betrachtet man die Organisationsstruktur eines Unternehmens genauer, so wird deutlich, dass die Komplexität und die Anforderung, die an die Struktur gestellt werden, mit der Größe des Unternehmens zunehmen. Es ist also im Normalfall davon auszugehen, dass es in einem etablierten, größeren Unternehmen keine ungefestigten Strukturen gibt.

Verändert man allerdings die Sicht darauf und betrachtet nicht, inwieweit ungefestigte Strukturen zur Unternehmenskultur von etablierten Unternehmen gehören, sondern betrachtet die Vorteile von ungefestigten Strukturen, so kann man diese in ihrer hohen Flexibilität sehen. Dies ist eine Eigenschaft, die es sich auch in großen Unternehmen zu suchen lohnt. Bei etablierten Unternehmen ist somit auf das Vorhandensein veränderbarer Unternehmensstrukturen zu achten.

In bezug auf das Merkmal "Teamgeist" stellt sich die Frage, wie dessen Integration in die Unternehmenskultur möglich ist. Die Antwort darauf geben die Startups. Wodurch wird gerade bei diesen die Entwicklung des Teamgeistes gefördert? Es sind die flachen Hierarchien in einem Startup, die wesentlichen Anteil an der Entwicklung des Teamgeistes haben (vgl. Schierenbeck 1990). Es ist also bei der Untersuchung der Integration von Teamgeist in die Kultur eines Unternehmens auf das Vorhandensein flacher Hierarchien zu achten.

Zusammenfassend ist festzustellen, dass ein virtuelles Startup ("vitual start-up") durch die folgenden vier Eigenschaften näher charakterisiert werden kann. Risikobereitschaft, Innovationsbereitschaft, flache Hierarchien (relativ zur Unternehmensgröße) und veränderbare Unternehmensstrukturen sind Merkmale, die aus den beiden zuvor genannten Definitionen hergeleitet werden können. Ob und inwieweit eine Übertragung dieser Eigenschaften auf Cisco (siehe Gliederungspunkt 3 und 4) möglich ist, soll im folgenden Abschnitt untersucht werden.

- Vergleich Cisco ? Virtuelles Startup

Glaubt man den Worten von Michelangelo Volpi, dem Vizepräsidenten der Geschäftsentwicklung, so ist auch Cisco "praktisch ein großes Start-up" (Rutenberg 1999, 111):

"Wir jagen hier bei Cisco sehr aggressiv neue Kunden und sind auf Gewinn fixiert. Wir suchen auch in den Firmen, die wir kaufen, nach diesen Start-up-Qualitäten." (Rutenberg 1999, 111).

Es stellt sich die Frage, ob und in welchem Ausmaß Cisco die im vorherigen Gliederungspunkt entwickelten Eigenschaften eines virtuellen Startups besitzt und demnach auch wirklich als ein solches bezeichnet werden kann.

Die Aufgabe von Michelangelo Volpi ist es, "Cisco auf der Höhe der rasenden Entwicklung im Netzwerk-Sektor zu halten ? indem er die besten, schnellsten, wichtigsten Start-ups im Silicon Valley ausfindig macht, kauft und in Cisco integriert." (Rutenberg 1999, 108). Betrachtet man diese Aussage und die Tatsache, dass Cisco in den letzten acht Jahren (1993-2000) 71 Akquisitionen getätigt hat (siehe Anlage 1), wird der hohe Stellenwert dieser Methode in der Unternehmens-Strategie deutlich. Cisco akquiriert Firmen, um deren technologisches Potential zu nutzen.

Vergleicht man das alte Geschäftsfeld Cisco’s, das im Jahr 1984 nur die Netzwerk-Router umfasste mit den heutigen Kernprodukten (siehe Punkt 3), so ist klar erkennbar, dass die Akquisitionen einen großen Anteil an der Erweiterung der Produktpalette besitzen. Diese Entwicklung wird ebenfalls durch die Auswahl einiger prägnanter Akquisitionsbeispiele mit der folgenden Tabelle verdeutlicht.

Zeit Firma Hauptgeschäftsfeld Januar 1995 Lightstream ATM Switches Juni 1997 Ardent Communications Sprach-, Daten-, Video-Übertragung September 1998 Clarity Wireless Corporation Drahtlose Kommunikationstechnologie März 2000 JetCell Inc. IP- und GSM-basierende drahtlose Telefonie-Lösungen für Unternehmen November 2000 Radiata Inc. Hersteller von Chips und Prozessoren für drahtlose Highspeed-Netzwerke Anhand der deutlichen Veränderung des Hauptgeschäftsfeldes lässt sich hier die Bereitschaft des Unternehmens zur Innovation sowie der Akzeptanz des damit verbundenen Risikos erkennen. Letztere kann explizit noch einmal auf die Unsicherheiten und Gefahren, denen das Unternehmen bei einer Akquisition ausgesetzt ist, zurückgeführt werden (siehe Punkt 6).

Die Akquisitionen können ebenfalls als ein ausgezeichnetes Beispiel für die Flexibilität der Unternehmensstrukturen betrachtet werden, denn die Eingliederung neuer Geschäftsfelder in eine bestehende Struktur ist immer mit Veränderungen verbunden. Es sei hier noch einmal ausdrücklich darauf hingewiesen, wie wichtig dem Unternehmen die vollständige Integration der Akquisitionen (siehe Punkt 4.2.2.3) ist, denn Cisco ist laut Volpi "kein Konglomerat von autonomen Einheiten" (Rutenberg 1999, 112).

Als besonderes Beispiel für die Veränderung bestehender Strukturen durch eine Akquisition ist noch einmal die Firma "Radiata Inc." (November 2000) anzuführen, zu deren Eingliederung sogar eine neue Abteilung gegründet wurde (Punkt 4.2.2.3).

Abschließend soll an dieser Stelle noch untersucht werden, inwieweit Cisco über flache Hierarchien verfügt. Betrachtet man die beiden folgenden Zitate ? ‘"I don’t have to get permission on every little thing," […] There’s no time for it."’ sowie ‘"When there’s a problem, it’s put more as a question to the team ? a challenge rather than dictating the task."‘ (Flower 1997) ? so wird deutlich, dass Cisco seinen Mitarbeitern relativ große Freiheiten lässt, um die für den Wettbewerb nötigen schnellen Entscheidungen treffen zu können. Dieses Mitspracherecht bei Entscheidungen sowie die Verantwortungen, welche die Mitarbeiter dabei tragen, lassen auf flache Hierarchien schließen. Ein weiteres Beispiel für diese sind einheitliche Büros, die für alle Mitarbeiter und ihre Vorgesetzen 12x12 Fuß groß sind.

Anhand der Erkenntnisse des zuvor geführten Vergleiches der Definitionsmerkmale eines virtuellen Startups mit Cisco ist der Schluss gerechtfertig, das Unternehmen als ein solches zu betrachten. Der nun folgende Gliederungspunkt untersucht die Übertragbarkeit des Modells des virtuellen Startups auf weitere Unternehmen. Hierzu sollen anhand von zwei Beispielen (AT&T, BMW) die Startupeigenschaften nachgewiesen werden.

- Weitere Beispiele für virtuelle Startups

{kind=link}